Bezpieczny kredyt 2% – co warto wiedzieć?

Bezpieczny Kredyt 2% to nazwa programu rządowego, mającego na celu wsparcie kredytobiorców w nabyciu lub wbudowaniu na własny użytek pierwszej nieruchomości mieszkalnej, poprzez między innymi dopłaty do rat kredytów.

W tym programie można jednocześnie skorzystać ze wsparcia w postaci uzyskania gwarancji potrzebnego wkładu własnego, która umożliwia zaciągnięcie kredytu bez posiadania własnych środków pieniężnych.

Dokładnie taką samą formę wsparcia można uzyskać również w ramach Rodzinnego Kredytu Mieszkaniowego. Jest to wspólny mianownik dla obu sztandarowych programów rządowych. Wszystkie korzyści, jakie można uzyskać korzystając z rządowego wsparcia dla kredytobiorców określono w Ustawie z dnia 1 października 2021 r. o rodzinnym kredycie mieszkaniowym i bezpiecznym kredycie 2%.

Bezpieczny Kredyt 2% w pigułce

Kto może skorzystać z programu?

- małżeństwo, singiel oraz para w związku nieformalnym, ale pod warunkiem, że wychowują przynajmniej jedno wspólne dziecko,

- kredytobiorca w wieku do 45 lat (warunek uznaje się za spełniony również w przypadku, gdy 45 lat nie ukończył wyłącznie jeden z kredytobiorców),

- osoba, która nie posiada i w ostatnich 36 miesiącach nie posiadała kredytu hipotecznego zaciągniętego na zakup mieszkania, domu, spółdzielczego prawa czy budowę domu. Przeszkodą nie jest kredyt na zakup działki budowlanej.

- osoba, która nigdy wcześniej nie posiadała mieszkania ani domu,

Najważniejsze parametry:

- maksymalna kwota kredytu 500 tys. PLN dla singli, 600 tys. PLN dla małżeństw oraz rodziców samotnych i pary w związku nieformalnym, z co najmniej jednym dzieckiem,

- maksymalny wkład własny to 200 tys. PLN, za wyjątkiem budowy domu, gdzie wkładem własnym będzie działka, której wartość może przekroczyć tę kwotę,

- w przypadku budowy domu wartość nieruchomości (wybudowany dom wraz z działką) nie może przekroczyć 1 mln PLN,

- okres trwania dopłat to 120 miesięcy, raty malejące w okresie trwania dopłat a następnie raty równe, które z założenia nie powinny przekroczyć wysokości pierwszej raty po dopłacie. Na wniosek klienta po okresie dopłat istnieje możliwość dalszej spłaty kredytu w ratach malejących,

- okres kredytowania min 15 lat, maksymalnie jak w przypadku ofert komercyjnych, dodatkowo bank może wydłużyć okres kredytowania maksymalnie o 5 lat jeśli okaże się, że rata po okresie dopłat będzie wyższa niż pierwsza rata uwzględniająca dopłaty,

- maksymalna kwota gwarancji na poczet wkładu własnego nie może być wyższa niż 100 tys. PLN,

- prowizja za udzieloną gwarancję: 1% objętej gwarancją kwoty kredytu (max. 1000 PLN), jest to prowizja jednorazowa płatna najpóźniej w dniu zawarcia umowy kredytu pobierana przez bank kredytujący w imieniu BGK,

- ograniczona możliwości nadpłaty w okresie do 3 lat od udzielenia kredytu, w przypadku nadpłaty wyższej niż dopuszczalna w ustawie grozi utrata dopłat.

Na co można wydać pieniądze z kredytu 2%?

- budowa domu jednorodzinnego lub jej dokończenie (w takim wypadku ograniczenie maksymalnej kwoty kredytu dla singla do 100 tys. PLN, dla pary z dzickiem lub małżeństw 150 tys. PLN) oraz nabycie prawa własności nieruchomości gruntowej lub jej części i budowy na niej domu,

- nabycie prawa własności lokalu mieszkalnego albo domu jednorodzinnego na rynku wtórnym i pierwotnym wraz z jej wykończeniem lub remontem,

- nabycie spółdzielczego prawa do lokalu mieszkalnego albo domu jednorodzinnego z wykończeniem lub remontem.

Jak jest wyliczana dopłata do raty bezpiecznego kredytu?

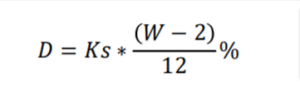

Dopłaty obejmują 120 rat kapitałowo-odsetkowych spłacanych zgodnie z harmonogramem. Wzór na wyliczenie dopłaty BGK:

- D – kwota dopłaty,

- Ks – część kapitałowa Bezpiecznego Kredytu 2% pozostająca do spłaty,

- W – obowiązujący w dniu ustalenia stopy oprocentowania bezpiecznego kredytu % wskaźnik kwartalnej stopy procentowej

Wysokość dopłat do rat banki kredytujące obliczają w ten sam sposób zgodnie ze wzorem. Rata objęta dopłatą obniżana jest o kwotę naliczonej dopłaty.

Kiedy następuje wstrzymanie dopłat do Bezpiecznego Kredytu 2%?

W określonych ustawą przypadkach uprawnienia do otrzymywania dopłat do rat kredytu będą mogły wygasnąć. Wstrzymanie dopłat do kredytu będzie mogło nastąpić w przypadku, gdy w okresie otrzymywania dopłat zajdą następujące przesłanki:

- jeśli w terminie 24 miesięcy od dnia zgłoszenia zakończenia budowy domu jednorodzinnego, nabycia prawa własności lokalu mieszkalnego albo domu jednorodzinnego, kredytobiorca nie rozpoczął prowadzenia gospodarstwa domowego (nie zamieszkał). Kwoty uzyskanych po tym dniu dopłat podlegają zwrotowi wraz z odsetkami ustawowymi naliczanymi dla kwoty każdej z tych dopłat od dnia spłaty raty, którą obejmowała dana dopłata,

- kredytobiorca zbył kredytowaną nieruchomość (z wyjątkiem rozszerzenia wspólności ustawowej), wynajął lub użyczył,

- kredytobiorca zmienił sposób użytkowania (z nieruchomości mieszkalnej na użytkową),

- nabył inną nieruchomość (z wyjątkiem dziedziczenia),

- trwale zaprzestał przez co najmniej 12 miesięcy prowadzenia gospodarstwa domowego (obydwoje kredytobiorcy),

- ogłoszono upadłość konsumencką,

- stroną umowy przestał być Kredytobiorca, który jako jedyny nie ukończył 45 lat (za wyjątkiem śmierci),

- dokonano przedterminowej spłaty (chyba, że: spłaty dokonano po upływie 3-ch lat od dnia udzielenia kredytu lub spłata dotyczyła części objęta gwarancją, lub łączna wysokość tej spłaty i wniesionego wkładu własnego Kredytobiorcy nie przekroczyła 200 000 zł lub łączna wysokość tej spłaty i zapłaconej przez Kredytobiorcę raty tego kredytu nie przekroczyła w danym miesiącu kwoty pierwszej, pomniejszonej o dopłatę raty tego kredytu)

- nastąpiła zmiana stopy ze stałej na zmienną, dopłaty do rat wygasają z ostatnim dniem miesiąca wystąpienia tego zdarzenia, a kwoty udzielonych po tym dniu dopłat podlegają zwrotowi wraz z odsetkami,

- kredytobiorca został prawomocnie skazany za przestępstwo określone w art. 297 par. 1 lub 2 ustawy z dnia 6 czerwca 1997 r. Kodeks Karny – wyłudzenie kredytu,

Ważne! Kredytobiorca może wystąpić o wznowienie dopłat – jeśli nastąpią okoliczności wymienione w Ustawie (koniecznie złożenie oświadczenia o spełnieniu warunków do wznowienia dopłat).

Jak jest obliczana zdolność kredytowa w Bezpiecznym Kredycie 2%?

Podstawą dla obliczenia wysokości zdolności kredytowej przez bank jest oszacowanie dochodu do dyspozycji klienta. Banki biorą pod uwagę różne źródła dochodów, m.in. umowę o pracę, zlecenie, emerytury, renty czy przychody z działalności gospodarczej. Odejmują od nich koszty związane z utrzymaniem gospodarstwa domowego, spłacanych pożyczek i kredytów.

Ważne są również takie parametry jak wykonywany przez kredytobiorcę zawód, wiek, a nawet płeć i wykształcenie. W przypadku kredytów zaciąganych w ramach programu Bezpieczny kredyt 2%, niższe oprocentowanie pozwala obniżyć koszty kredytowania, a co za tym idzie – znacząco podwyższyć ogólną zdolność w porównaniu ze standardowym kredytem hipotecznym.

Jak uzyskać Bezpieczny Kredyt 2%?

Procedura wnioskowania o kredyt w ramach programu różni się znacząco, od standardowego kredytu hipotecznego. Przede wszystkim należy przeanalizować z Ekspertem kredytowym, wszystkie warunki, jakie należy spełnić , aby móc skorzystać z dopłat BGK. Szczególną uwagę należy zwrócić na warunek nieposiadania innych nieruchomości (dziedziczenia, spadki itp). Przed wyborem nieruchomości i rozpoczęciem procesu złożenia wniosków, należy bezwzględnie przeanalizować swoją zdolność kredytową, historię obecnych zobowiązań oraz spłaconych w przeszłości (ewentualne opóźnienia w płatnościach).

Kredytobiorca zobowiązuje się również do przygotowania wymaganych dokumentów, zgodnie z wytycznymi banków, dzięki którym proces kredytowy przebiega szybciej i sprawniej. Przy pomocy zaufanego eksperta kompletowanie dokumentów nie będzie skomplikowaną i stresującą sytuacją dla kredytobiorcy. Pozytywna weryfikacja na początkowym etapie to bardzo ważny element stanowiący o sukcesie lub niepowodzeniu w dalszych etapach.

Wraz z wymaganymi dokumentami i wnioskami kredytowymi, przygotowane powinny być załączniki dedykowanie do wnioskowania w ramach programu o dofinansowanie do BGK. M.in. są to oświadczenia i deklaracje o spełnieniu w/w warunków, które pozwalają ubiegać się o Bezpieczny Kredyt 2%, regulaminy oraz formularze informacyjne. Bardzo ważne jest dokładne i skrupulatne ich wypełnienie, zgodnie ze stanem faktycznym, co znacząco wpłynie na pozytywne rozpatrzenie wniosku.

Pomoc eksperta kredytowego Credit Space w procesie uzyskania Bezpiecznego Kredytu 2%

Decydując się na skorzystanie z usług eksperta kredytowego, warto postawić na takiego, który jest niezależnym. W tym przypadku niezależność oznacza bycie związanym nie z jedną, a z wieloma instytucjami finansowymi, co pozwala przedstawiać potencjalnym kredytobiorcą znacznie większą ilość ofert. Niezależny ekspert cechuje się bezstronnością i kieruje się przede wszystko dobrem klienta, a więc tym, żeby jego kredyt był jak najkorzystniejszy – nie zyskiem określonego banku.

Współpracując z ekspertami Credit Space otrzymujesz:

- dostęp do wiedzy na temat produktów bankowych,

- pomoc w czasie wyboru najkorzystniejszej oferty kredytu hipotecznego,

- kompleksowe wsparcie w kompletowaniu i wypełnianiu dokumentacji kredytowej,

- wyjaśnienie zapisów w umowach przedwstępnych, deweloperskich, bankowych, notarialnych,

- nowoczesną interaktywną platformę kredytową.

Bezpieczny kredyt 2% - najczęstsze pytania i odpowiedzi

Program polega na systemie dopłat do rat kredytu hipotecznego zaciągniętego na zakup pierwszej nieruchomości na zaspokojenie własnych potrzeb mieszkaniowych. W ramach programu można uzyskać gwarancję wkładu własnego (gdy nie posiadamy wystarczającej ilości własnych środków).

Osoby, prowadzące gospodarstwo domowe na terenie Polski lub poza nią ale posiadające obywatelstwo polskie, z których przynajmniej jedna nie skończyła 45 lat i planują kupno lub budowę swojego pierwszego mieszkania/ domu jednorodzinnego w celu zaspokojenia własnych potrzeb mieszkaniowych.

Warunki kredytów w ramach programu Bezpieczny Kredyt 2% nie odbiegają od warunków kredytów hipotecznych oferowanych na warunkach rynkowych, z tą różnicą, że kredytobiorca może liczyć na państwowe dopłaty do rat kredytu przez 10 lat, które znacząco obniżają miesięczną ratę.

Środki w ramach programu trzeba przede wszystkim przeznaczyć na zaspokojenie własnych potrzeb mieszkaniowych. Oznacza to zakup mieszkania, spółdzielczego prawa do lokalu, domu, domu w budowie, budowę domu, zakup działki wraz z budową na niej domu lub dokończenie budowy domu.

Programy Bezpieczny Kredyt 2% i Rodzinny Kredyt Mieszkaniowy zwany często potocznie “Mieszkanie bez wkładu własnego” to tak naprawdę dwa produkty opisane w jednej Ustawie z dnia 1 października 2021 r. o rodzinnym kredycie mieszkaniowym i bezpiecznym kredycie 2%. Przepisy tej ustawy zakładają, że kredytobiorca w ramach Bezpiecznego Kredytu 2% może uzyskać zarówno dopłatę do rat kredytu oraz gwarancję wkładu własnego.

W ramach Rodzinnego Kredytu Mieszkaniowego może uzyskać gwarancję wkładu własnego oraz tak zwaną spłatę rodzinną – w przypadku urodzenia kolejnego dziecka w okresie spłaty kredytu. Obu programów nie można jednak łączyć.

Minimalny okres kredytowania to 15 lat, maksymalny okres kredytowania wynosi 35 lat. Część banków ogranicza okres kredytowania do 30 lat. W przypadku starszych kredytobiorców maksymalny okres kredytowania może być mniejszy i zależny od wieku najstarszego kredytobiorcy

Dopłaty do rat kredytu będą przysługiwały przez 10 lat i będą wyliczane na podstawie wskaźnika ogłaszanego przez BGK.

W przypadku wypłaty kredytu w transzach (np. przy budowie domu lub zakupu nieruchomości na rynku pierwotnym) ustawodawca doprecyzował moment, od którego będzie naliczana dopłata do rat. Jest to pierwszy miesiąc po wypłacie wszystkich transz i będzie trwał dokładnie przez 120 miesięcy.

W przypadku gdy rata odsetkowa od wypłaconych transz będzie wyższa niż rata docelowa uwzględniająca dopłatę rządową kredytobiorca będzie mógł zwrócić się do banku o rozpoczęcie naliczania dopłat zanim zostaną wypłacone wszystkie transze kredytu. \Oznacza to, że w takim przypadku okres uzyskiwania dopłat będzie dłuższy niż 120 miesięcy ale suma wszystkich dopłat nie może przekroczyć kwoty jaka będzie przeznaczona na udzielenie dopłat w ustawowym okresie.

Aby skorzystać z programu należy spełnić warunki wymienione w ustawie oraz posiadać wystarczającą zdolność kredytową. Składając wniosek do banku należy skompletować wszystkie niezbędne dokumenty oraz z pomocą eksperta Credit Space przygotować wnioski kredytowe.

Program Bezpieczny Kredyt 2 % wystartował 3 lipca 2023. Od tego czasu do programu przystąpiło kilka banków. Co nie oznacza, że w przyszłości nie będzie więcej instytucji, które będą oferowały kredyty na preferencyjnych warunkach. Lista dostępnych ofert w ramach programu jest aktualizowana na bieżąco na naszej platformie kredytowej, do której serdecznie zapraszamy.

Rata kredytu zależy oczywiście od wysokości zobowiązania oraz okresu spłaty. Natomiast w stosunku do standardowego kredytu hipotecznego o identycznych parametrach w zakresie wysokości zobowiązania i okresu spłaty rata kredytu w ramach programu Bezpieczny Kredyt 2% jest znacznie niższa. W okresie kiedy program startował było to nawet 40-50% mniej.

W programie nie ma wymogu posiadania wkładu własnego. Jeśli kredytobiorca posiada niewystarczające środki własne na pokrycie standardowo wymaganego wkładu własnego na poziomie 20% to różnica pomiędzy wymaganym 20% wkładem własnym a wkładem wniesionym będzie objęta gwarancją spłaty BGK. Od udzielonej gwarancji kredytobiorcy zapłacą prowizję w wysokości 1%.

Zdolność kredytową obliczają banki na podstawie dochodów, kosztów utrzymania, ilość osób w gospodarstwie domowym, oraz zobowiązań kredytowych. Kryteria oceny zdolności kredytowej w ramach programu są tożsame z kryteriami w przypadku oceny zdolności kredytowej dla ofert komercyjnych, z tą różnicą, że w Bezpiecznym Kredycie 2%miesięczna rata kredytu jest znacznie niższa niż w przypadku standardowej oferty w efekcie zdolność kredytowa będzie wyższa.

Przede wszystkim należy sprawdzić czy spełnia się warunki przystąpienia do programu Bezpieczny Kredyt 2%. Najprościej można to zrobić korzystając z naszej ankiety. W pozostałym zakresie procedura przygotowania się do kredytu nie odbiega od tej wymaganej przy ofertach standardowych.

Kredyt w ramach programu mogą zaciągnąć single lub osoby pozostające we wspólnym gospodarstwie domowym. W przypadku związków nieformalnych warunkiem koniecznym do wspólnego zaciągnięcia zobowiązania kredytowego na preferencyjnych warunkach jest wychowywanie co najmniej jednego wspólnego dziecka.

Istnieje możliwość utraty dopłat, w okresie, w którym kredytobiorcy przestają spełniać warunki programu. W takim wypadku kredytobiorca ma obowiązek poinformować o tym bank kredytujący. W przypadku nie spełnienia obowiązku informacyjnego zwrotowi wraz z odsetkami karnymi podlegają dopłaty uzyskane po okresie spełniania warunków programu.

W okresie do 3 lat można nadpłacić kredyt do wysokości maksymalnego wkładu własnego 200 tys. PLN a powyżej tego pułapu jedynie różnicę między wysokością raty z danego miesiąca a pierwszej raty pomniejszonej o dopłatę państwa. Po 3 latach można nadpłacać kredyt bez ograniczeń bez ryzyka utraty dopłat.

Tak, ustawa nie reguluje ani nie ogranicza dostępności kredytu z dopłatą ze względu na narodowość.. Kredytobiorcy muszą prowadzić gospodarstwo domowe na terenie RP.

{kind=link}