RRSO – czym jest, wzór, jak obliczyć

RRSO to najważniejszy wskaźnik informujący o całkowitym koszcie kredytu lub pożyczki w ujęciu rocznym, obejmujący zarówno oprocentowanie, jak i wszelkie prowizje czy ubezpieczenia. Pozwala on na rzetelne porównanie ofert różnych banków, ponieważ sprowadza wszystkie opłaty do jednej wartości procentowej.

Z tego artykułu dowiesz się, jak interpretować ten wskaźnik, czym różni się od oprocentowania nominalnego i jak za pomocą profesjonalnych kalkulatorów znaleźć najtańsze finansowanie na rynku.

Co to jest RRSO?

RRSO (Rzeczywista Roczna Stopa Oprocentowania) to wskaźnik finansowy wyrażający całkowity roczny koszt kredytu, uwzględniający zarówno oprocentowanie, jak i wszelkie prowizje oraz opłaty dodatkowe. W przeciwieństwie do stopy nominalnej, RRSO daje pełny obraz obciążenia portfela, ponieważ obejmuje koszty przygotowawcze, ubezpieczenia oraz opłaty za rozpatrzenie wniosku.

Zostało ono zdefiniowane w ustawie o kredycie hipotecznym (Dz.U. 2017 poz. 819), aby wymusić na instytucjach finansowych pełną transparentność wobec klienta.

Co wchodzi w skład RRSO?

RRSO to nie tylko odsetki, ale całkowity koszt kredytu wyrażony procentowo, obejmujący wszystkie obowiązkowe opłaty towarzyszące umowie. Zrozumienie jego składników pozwala realnie ocenić, ile faktycznie zapłacisz za pożyczone pieniądze.

Składniki wpływające na RRSO:

- Fundament finansowy: Oprocentowanie nominalne (odsetki) oraz prowizja za przyznanie środków.

- Koszty operacyjne: Opłaty przygotowawcze, administracyjne oraz koszty wyceny zabezpieczenia (np. operat szacunkowy nieruchomości).

- Obowiązkowe ubezpieczenia: Polisa na życie, ubezpieczenie nieruchomości pod zastaw oraz ubezpieczenie pomostowe (płacone do czasu wpisu w księdze wieczystej).

- Zabezpieczenia dodatkowe: Koszt ubezpieczenia niskiego wkładu własnego (jeśli nie posiadasz wymaganych 20% wartości inwestycji).

- Produkty powiązane: Koszty utrzymania konta lub kart kredytowych, jeśli ich posiadanie było warunkiem uzyskania danej oferty.

Warto zapamiętać: Im więcej usług dodatkowych wymaga bank, tym bardziej złożone staje się RRSO. Porównując oferty, patrz na tę wartość, a nie na samo oprocentowanie nominalne.

Zamiast samodzielnie analizować dziesiątki ofert, warto skorzystać z profesjonalnego wsparcia. Aby znaleźć najtańsze i najbardziej dopasowane do Ciebie rozwiązanie, odwiedź zaawansowany kalkulator kredytu online creditspace.pl/portal który pozwoli Ci porównać aktualne oferty. Możesz też skorzystać ze wsparcia ekspertów CreditSpace w Twojej okolicy, dzięki temu zyskasz pewność, że wybrany produkt jest korzystny nie tylko w teorii.

Dlaczego informacja o RRSO jest ważna dla kredytobiorcy?

Znajomość RRSO pozwala na obiektywne porównywanie ofert kredytowych i wykrywanie ukrytych kosztów, które mogłyby zostać przeoczone w reklamach. Dzięki temu wskaźnikowi jako osoba zaciągająca kredyt możesz łatwo sprawdzić, czy oferta “0%” faktycznie nie generuje kosztów, czy może zawiera wysoką prowizję ukrytą w drobnych druczkach.

Nawet minimalna różnica w RRSO, rzędu 1–2 punktów procentowych, może oznaczać oszczędność tysięcy złotych, szczególnie w przypadku długoterminowych zobowiązań.

Od czego zależy wysokość RRSO?

Wartość RRSO zależy głównie od wysokości opłat bankowych oraz czasu trwania umowy kredytowej, przy czym krótszy okres spłaty zazwyczaj paradoksalnie podnosi ten wskaźnik.

Kluczowe czynniki wpływające na RRSO to:

- Czas trwania kredytu: przy krótszym czasie spłaty kredytu RRSO jest wysokie, ponieważ koszty początkowe rozkładają się na krótki okres, natomiast przy kredycie hipotecznym na 20 lub 30 lat koszty rozkładają się na dłuższy czas.

- Rodzaj rat: Raty równe zazwyczaj generują niższe RRSO niż raty malejące.

- Moment ponoszenia kosztów: Im wcześniej płacisz prowizję lub ubezpieczenie, tym wyższe będzie RRSO (ze względu na to że wartość pieniądza maleje z upływem czasu).

Poniższa tabela obrazuje wpływ czasu na RRSO przy zachowaniu tych samych kosztów stałych dla kredytu hipotecznego o oprocentowaniu 7%:

| Kwota kredytu | Prowizja | Okres spłaty | RRSO |

|---|---|---|---|

| 300 000 zł | 2% | 25 lat | 7,6% |

| 300 000 zł | 2% | 5 lat | 9,5% |

Uwaga! Jest to przykład reprezentatywny, aktualną wartość RRSO dla Twojego kredytu możesz obliczyć na creditspace.pl/portal

Jakie jest atrakcyjne RRSO kredytu hipotecznego?

Atrakcyjne RRSO kredytu hipotecznego zazwyczaj mieści się w wartościach jednocyfrowych, jednak jego ostateczna wysokość zależy od aktualnej sytuacji rynkowej oraz dodatkowych kosztów, takich jak ubezpieczenia.

Przy hipotece wskaźnik ten staje się bardziej zrozumiały dla konsumenta, choć bywa podatny na manipulacje — banki mogły np. zaniżać RRSO, przyjmując nierealnie krótki czas trwania ubezpieczenia pomostowego (płaconego do czasu wpisu hipoteki do księgi wieczystej). Należy pamiętać, że niskie RRSO nie zawsze oznacza idealny produkt, ponieważ może nie uwzględniać korzyści z ubezpieczeń (np. od utraty pracy) lub elastyczności w nadpłacaniu kredytu.

Czy RRSO 0% jest możliwe?

RRSO na poziomie 0% występuje w praktyce głównie przy zakupach ratalnych lub promocyjnych pożyczkach dla nowych klientów, gdzie sprzedawca pokrywa koszty finansowania. Jest to realne narzędzie marketingowe zastępujące rabat na produkt – sprzedawcy bardziej opłaca się sfinansować kredyt klienta, niż obniżać cenę towaru.

Należy jednak pamiętać, że w przypadku kredytów hipotecznych RRSO 0% nie istnieje. W krótkoterminowych pożyczkach ujęcie roczne sprawia, że RRSO może sięgać nawet kilkuset procent, co wynika wyłącznie z matematycznej konstrukcji wskaźnika.

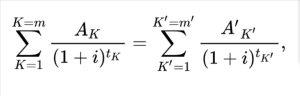

RRSO wzór – jak obliczyć samodzielnie?

RRSO oblicza się na podstawie matematycznego wzoru na wewnętrzną stopę zwrotu (IRR), uwzględniającego sumę zdyskontowanych wypłat i spłat kredytu.Wzór regulowany przez prawo wygląda następująco:

Kluczową zasadą tego wzoru jest moment ponoszenia kosztów – im wcześniej płacisz prowizję lub ubezpieczenie, tym mocniej „pompują” one końcowe RRSO.

W praktyce samodzielne wyliczenie tego wskaźnika bez zaawansowanego kalkulatora finansowego lub arkusza kalkulacyjnego jest bardzo trudne. Na portalu creditspace porównasz RRSO dla założonych przez siebie warunków kredytu.

Jak skutecznie obniżyć RRSO swojego kredytu?

Obniżenie RRSO jest możliwe poprzez negocjację marży i prowizji, wybór rat malejących oraz dokładne porównanie ofert za pomocą profesjonalnych narzędzi.

Aby znaleźć najtańsze rozwiązanie, warto odwiedzić creditspace.pl/portal – to zaawansowany kalkulator kredytu online, na którym porównasz aktualne oferty kredytów pod okiem eksperta kredytowego Credit Space.

Samodzielna negocjacja prowizji czy rezygnacja z bankowych pakietów ubezpieczeniowych na rzecz tańszych alternatyw może obniżyć RRSO o kilka punktów procentowych, co przy dużym zobowiązaniu przekłada się na realne oszczędności w budżecie domowym.

Najczęściej zadawane pytania o RRSO

1. Czy niższe RRSO zawsze oznacza najtańszy kredyt?

Niższe RRSO oznacza najtańszą ofertę tylko wtedy, gdy porównujesz kredyty o identycznej kwocie i takim samym okresie spłaty. Zawsze sprawdzaj również „Całkowitą kwotę do zapłaty”, aby mieć pewność, ile fizycznie pieniędzy oddasz do banku.

2. Jak rodzaj rat (równe vs. malejące) wpływa na wysokość RRSO?

Raty malejące zazwyczaj generują wyższe RRSO niż raty równe, mimo że całkowity koszt odsetkowy w ich przypadku jest niższy. Wynika to z faktu, że przy ratach malejących szybciej oddajesz kapitał do banku, co w matematycznym wzorze na RRSO jest interpretowane jako wyższy koszt roczny. Paradoksalnie, oferta z wyższym RRSO przy ratach malejących może być dla Ciebie bardziej opłacalna finansowo.

3. Czy koszty notarialne i sądowe są wliczone w RRSO?

RRSO nie uwzględnia kosztów, których bank nie jest w stanie precyzyjnie określić w momencie sporządzania oferty, takich jak taksa notarialna, opłaty sądowe czy koszty wyceny nieruchomości przez zewnętrznego rzeczoznawcę. Są to tzw. koszty stron trzecich. Choć musisz je opłacić, aby otrzymać kredyt hipoteczny, nie zobaczysz ich w procencie RRSO, dlatego Twój realny budżet na start musi uwzględniać te dodatkowe wydatki.

4. Jak banki mogą manipulować wskaźnikiem RRSO?

Banki mogą sztucznie obniżać RRSO, przyjmując nierealne założenia co do czasu trwania kosztów o zmiennym terminie, takich jak ubezpieczenie pomostowe. Jeśli bank założy w kalkulacji, że wpis do księgi wieczystej nastąpi po miesiącu, a w rzeczywistości sądy w Twoim mieście pracują rok, realne RRSO, które zapłacisz, będzie wyższe niż to na formularzu. Zawsze weryfikuj, jakie terminy przyjęto do obliczeń.

5. Czy RRSO 0% w sklepie naprawdę oznacza brak kosztów?

RRSO 0% w ratach sklepowych jest możliwe i oznacza, że oddasz dokładnie tyle, ile kosztował produkt, pod warunkiem terminowej spłaty i braku dodatkowych ubezpieczeń. W tym modelu koszt finansowania bierze na siebie sprzedawca (producent), traktując to jako formę rabatu dla klienta. Kluczowe jest jednak sprawdzenie, czy do „rat 0%” nie jest obowiązkowo doliczane ubezpieczenie kredytu, które mogłoby podnieść RRSO powyżej zera.

6. Dlaczego wydłużenie okresu kredytowania obniża RRSO, mimo że kredyt drożeje?

Wydłużenie czasu spłaty obniża RRSO, ponieważ koszty początkowe (np. prowizja 2%) rozkładają się na większą liczbę lat, co zmniejsza ich procentowy udział w skali roku. Choć wskaźnik RRSO spadnie, Ty zapłacisz finalnie więcej odsetek do banku ze względu na dłuższy czas korzystania z kapitału. To klasyczna pułapka, w której niższe RRSO nie oznacza oszczędności.

7. Czy RRSO może się zmienić w trakcie spłacania kredytu?

Tak, w przypadku kredytów ze zmiennym oprocentowaniem (opartych na WIBOR lub WIRON), RRSO podane w umowie jest tylko wartością prognozowaną, która wzrośnie, jeśli wzrosną stopy procentowe. RRSO wyliczane na starcie jest „zdjęciem” kosztów na dany dzień. Jeśli stopy pójdą w górę, Twoja rata i realny koszt roczny również wzrosną, co sprawi, że ostateczne RRSO po zakończeniu spłaty będzie wyższe niż to pierwotne.