Inflacja a kredyt hipoteczny – sprawdź, co warto na ten temat wiedzieć?

Czym jest inflacja?

W ostatnim czasie w Polsce raty kredytu hipotecznego bardzo wzrosły, niemalże podwójnie. Spowodowane jest to bardzo wysoką inflacją i wzrostem stóp procentowych.

Czym w takim razie jest inflacja? To nic innego jak wskaźnik określający wzrost cen i produktów w danym okresie. W przypadku wzrostu poziomu inflacji siła nabywcza pieniądza maleje, a to oznacza, że za tą samą kwotę można kupić mniej towarów czy usług. Na poziom inflacji wpływa przede wszystkim podaż pieniędzy w gospodarce, ale również rozpędzona konsumpcja.

W Polsce za liczenie wskaźnika inflacji odpowiedzialny jest Główny Urząd Statystyczny. Określa on skład koszyka konsumpcyjnego, czyli listę zakupów towarów i usług przeciętnego gospodarstwa domowego, na podstawie danych z całego roku, zbiera ceny 1400 towarów z ok 35 tys. punktów handlowych i usługowych, a następnie ustala, ile za taki koszyk trzeba zapłacić.

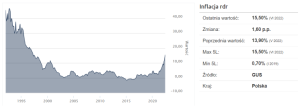

W czerwcu 2022 roku w Polsce wyniosła aż 15,6%, podczas gdy w tym samym miesiącu rok wcześniej – jedynie 4,4%.

Główny Urząd Statystyczny bada inflację w Polsce od 70 lat. Na wykresie oraz w tabelach poniżej można zobaczyć, jak zmieniał się ten wskaźnik każdego roku przez dziesięciolecia.

Źródło: https://www.bankier.pl/gospodarka/wskazniki-makroekonomiczne/inflacja-rdr-pol

Czym są stopy procentowe?

Za utrzymanie inflacji w ryzach odpowiadają banki centralne. W Polsce jest to Narodowy Bank Polski. Kiedy inflacja rośnie, RPP (Rada Polityki Pieniężnej) podnosi stopy procentowe. Dzięki temu gospodarstwa domowe są bardziej skłonne oszczędzać i zapobiega to dalszemu wzrostowi cen a to z kolei zwiększa koszt (wartość) pieniądza.

Stopa procentowa to nic innego jak cena (odsetki) jaką należy zapłacić posiadaczowi kapitału za to, że go pożyczy na ustalony czas.

Jak wiemy rata kredytu hipotecznego, czy gotówkowego składa się z części kapitałowej i odsetkowej.

Stopy procentowe mają mocny wpływ na wysokość wskaźnika jakim jest WIBOR. Ten wskaźnik określa wysokość oprocentowania na rynku międzybankowym, czyli wysokość po jakiej pożyczane są pieniądze między bankami i służy do wyliczenia końcowej kwoty spłaty. Co w praktyce oznaczają te wskaźniki? Jeśli WIBOR 3M wynosi przykładowo 3 proc., to bank pożycza od innego banku pieniądze na trzy miesiące z oprocentowaniem wynoszącym właśnie 3 proc.

OPROCENTOWANIE KREDYTU HIPOTECZNEGO= WIBOR+ MARŻA

Jak zatem wzrost inflacji wpływa na ratę kredytów hipotecznych?

Nie ulega wątpliwości, że kredyt hipoteczny to długoterminowe zobowiązanie przeznaczone na zakup lub budowę nieruchomości. Jego spłata najczęściej zajmuje wiele lat (maksymalnie 35).

Klienci decydujący się na kredyt hipoteczny mogą wybierać pomiędzy oprocentowaniem stałym lub zmiennym. W przypadku stałego przez umówiony czas (najczęściej nie dłużej niż 5 lat) masz gwarancję tego, że nie zmieni się wysokość płaconej przez Ciebie raty. Oprocentowanie zmienne uzależnione jest od wielu czynników zewnętrznych (m.in. od wysokości inflacji).

Jak już było wspomniane wcześniej, inflacja wpływa pośrednio na koszt kredytu i ma to związek z faktem, że Rada Polityki Pieniężnej w czasach inflacji zwiększa stopy procentowe, aby zapobiec nadmiernemu spadkowi wartości pieniądza, przy czym takie działanie łączy się z ograniczeniem konsumpcji i inwestycji. Z uwagi na to, że znaczna część kosztów kredytowych uzależniona jest od stóp procentowych, każda ich zmiana wpływa na wysokość raty kredytowej. Spadek stóp procentowych prowadzi do ich obniżki, a wzrost do zwiększenia kosztów.

Aktualne dane o wysokości WIBORU przedstawia tabela poniżej:

Źródło: https://www.bankier.pl/mieszkaniowe/stopy-procentowe/wibor